Artikel ini akan membahas kasus utama perbedaan nilai tukar, serta cara mencerminkan perbedaan nilai tukar di 1C 8.3.

Menurut pasal 4 PBU 3/2006, nilai aset dan kewajiban dalam mata uang asing atau cu. untuk ditampilkan dalam akuntansi dan pelaporan, itu dihitung ulang menjadi rubel. Perbedaan nilai yang timbul akibat hal ini disebut tugas kuliah.

Menurut klausul 5 PBU 3/2006, perhitungan ulang dilakukan dengan nilai tukar resmi terhadap rubel, yaitu. pada kurs Bank Sentral Federasi Rusia atau pada kurs lain yang memungkinkan, jika kurs tersebut ditetapkan berdasarkan kesepakatan para pihak. Tarif lain berdasarkan kesepakatan para pihak dapat berupa, misalnya USD + 1%.

Dana dapat dihitung ulang (di bank, di meja kas), serta nilai “debitur” dan “kreditur”* dalam mata uang asing, yang dilakukan sesuai dengan aturan berikut:

- Pada tanggal penerimaan atau penghapusan DS dalam mata uang asing/pelunasan kewajiban;

- Berdasarkan tanggal pelaporan, mis. pada hari terakhir bulan itu.

*Uang muka yang diterbitkan dan diterima dalam struktur ini tidak dikenakan revaluasi.

Selisih akibat perhitungan ulang akan tercermin dalam akuntansi sebagai pendapatan atau beban lain-lain (tergantung apakah negatif atau positif) di 91 akun. Dalam pajak (pajak laba) tercermin sebagai pendapatan atau beban non-operasional pada akun yang sama, tetapi dalam sistem pajak yang disederhanakan tidak akan tercermin.

Menyiapkan akuntansi perbedaan nilai tukar di 1C 8.3

Untuk mengatur perbedaan nilai tukar di 1C 8.3, pertama-tama Anda perlu mengatur rincian perjanjian dengan pihak lawan dengan benar. Dalam hal ini kita berbicara tentang kontrak yang dinyatakan dalam mata uang.

Dalam 1C: Accounting 8.3, perjanjian dengan pihak lawan dapat ditemukan menggunakan tautan “Perjanjian” di elemen direktori “Counterparty” atau di direktori “Perjanjian”. Kedua direktori tersebut terletak di bagian “Direktori – Pembelian dan Penjualan”.

Gambar 1 – Bagian “Perjanjian” dari elemen direktori “Counterparty”

Gambar 2 – Direktori “Kontrak”

Mari kita pertimbangkan dua kasus penyelesaian kontrak dalam mata uang asing.

Jika disimpulkan dengan penduduk, penyelesaian bersama hanya dapat dilakukan dalam rubel, karena sesuai dengan Undang-Undang 10 Desember 2003 No. 173-FZ “Tentang Pengaturan dan Pengendalian Mata Uang”, transaksi mata uang antar penduduk dilarang.

Dalam program 1C 8.3, pengaturan perjanjian dengan penduduk yang dinyatakan dalam mata uang akan terlihat seperti ini. Di bagian "Perhitungan" untuk detailnya "Harga masuk" nilai mata uang akan diatur, dan saklar "Pembayaran masuk" rubel akan penting.

Gambar 3 – Pengaturan perjanjian dengan penduduk

Perjanjian dengan bukan penduduk menyiratkan kemungkinan penyelesaian bersama dalam mata uang asing, karena Sesuai dengan Undang-Undang 10 Desember 2003 Nomor 173-FZ, transaksi mata uang nontunai antara penduduk dan bukan penduduk dapat dilakukan tanpa batasan.

Dalam program 1C 8.3, pengaturan perjanjian dengan bukan penduduk yang dinyatakan dalam mata uang akan terlihat seperti ini. Di bagian "Perhitungan" untuk detailnya "Harga masuk" dan beralih "Pembayaran masuk" nilai mata uang akan ditetapkan.

Gambar 4 – Pengaturan kontrak dengan bukan penduduk

Jika detailnya dikonfigurasi dengan benar dan kursus yang diunduh terkini*, semua data yang diperlukan untuk perhitungan akan diisi dalam dokumen 1C secara otomatis.

*Tarif dapat dimuat secara manual atau otomatis ke dalam daftar informasi “Nilai Mata Uang”.

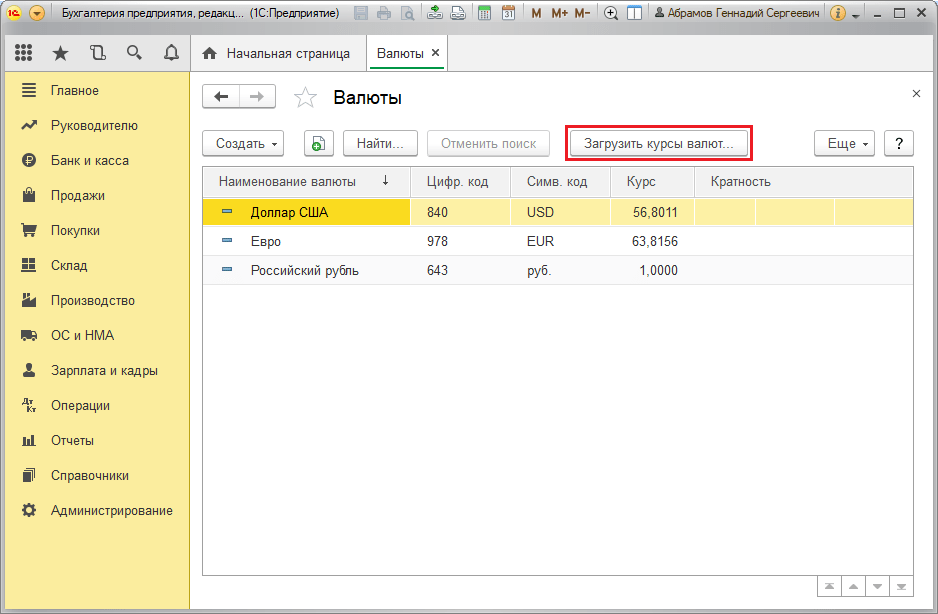

Untuk mengunduh secara manual, buka direktori “Mata Uang” di bagian “Direktori/Bank dan Meja Kas” dan klik “Unduh nilai tukar.”

Gambar 5 – Direktori “Mata Uang”

Anda dapat menambahkan mata uang baru ke direktori menggunakan tombol “Buat – Baru” atau memilih mata uang yang diperlukan dari pengklasifikasi menggunakan tombol “Buat – Berdasarkan Pengklasifikasi”.

Gambar 6 – Menambahkan mata uang dari pengklasifikasi

Untuk pemuatan otomatis, pengaturan tugas terjadwal dengan nama yang sama dilakukan.

Akuntansi perbedaan nilai tukar dalam 1C 8.3

Jadi, jika pengaturan yang tercantum dalam program 1C dibuat dengan benar, maka perbedaan nilai tukar akan tercermin secara otomatis:

- Berdasarkan tanggal operasi, melalui dokumen yang mendaftarkan transaksi ini. Misalnya melalui dokumen “Penerimaan/penghapusan dari rekening giro”, “Penjualan/Penerimaan barang”.

- Di akhir bulan melalui “Revaluasi Dana Mata Uang”, yang secara otomatis diluncurkan pada prosedur “Penutupan Bulan”.

Refleksi perbedaan nilai tukar pada 1C 8.3

Contoh No.1. Dalam hal pembelian barang berdasarkan kontrak dalam mata uang asing

Dalam contoh kita, berdasarkan perjanjian dengan pemasok, barang dikirim sebelum pembayaran. Peristiwa ini dicatat dengan menggunakan dokumen Penerimaan Barang.

Gambar 7 – Kontrak dengan pemasok

Gambar 7 – Kontrak dengan pemasok

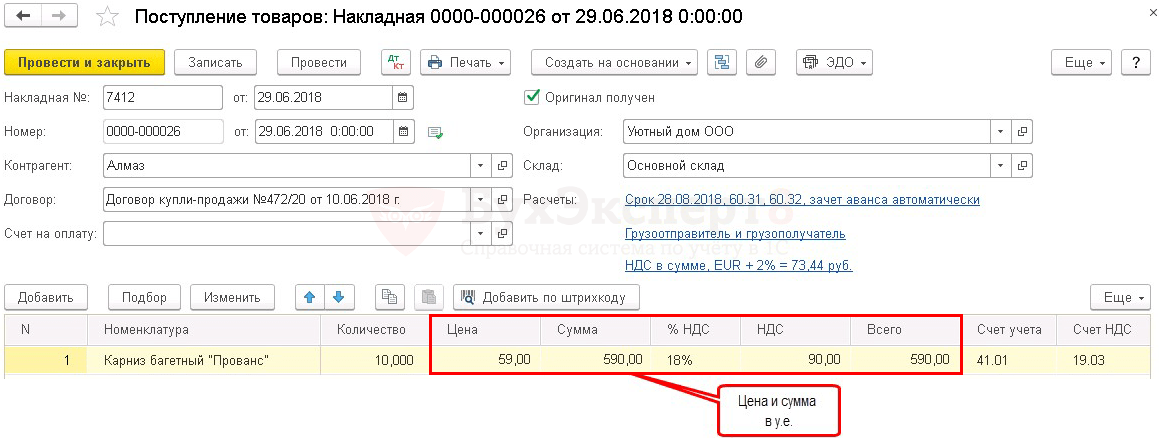

Kurs pada “Kwitansi Barang” terisi secara otomatis dari daftar informasi “Kurs Mata Uang”.

Gambar 8 – “Penerimaan barang”

Gambar 8 – “Penerimaan barang”

Gambar 9 – Postingan untuk “Penerimaan barang”

Gambar 9 – Postingan untuk “Penerimaan barang”

Pembayaran terjadi beberapa hari setelah pengiriman dan didaftarkan dalam program menggunakan dokumen “Penghapusan dari rekening.” Nilai tukar mata uang di dalamnya diisi secara otomatis dari register “Nilai Mata Uang”, variabel “Jumlah” berisi nilai jumlah penghapusan dalam rubel, variabel “Jumlah Penyelesaian” berisi nilai jumlah penghapusan dalam rubel mata uang asing. Nilai tukar pada tanggal pembayaran diisi pada detail “Settlement rate”.

Gambar 10 – Dokumen “Penghapusan dari rekening”

Gambar 10 – Dokumen “Penghapusan dari rekening”

Posting selisih kurs dalam hal ini tercermin dalam dokumen “Penghapusan dari rekening”, karena perhitungan ulang nilai kreditur terjadi pada tanggal pelunasan kewajiban, yaitu. pada tanggal pembayaran.

Selisih kursnya adalah 702.752,79 - 706.446,64 = |-3.693,85| = 3.693,85 rubel. Nilai yang dihasilkan sesuai dengan nilai pada postingan selisih kurs Dt 91,02 – Kt 60,31 pada dokumen “Penghapusan dari rekening giro”. Dengan demikian, selisih kurs negatif tercermin pada akun 91,02 “Beban lain-lain”.

Gambar 11 – Postingan sesuai dokumen “Penghapusan dari rekening”

Gambar 11 – Postingan sesuai dokumen “Penghapusan dari rekening”

Contoh No.2. Dalam hal perdagangan mata uang

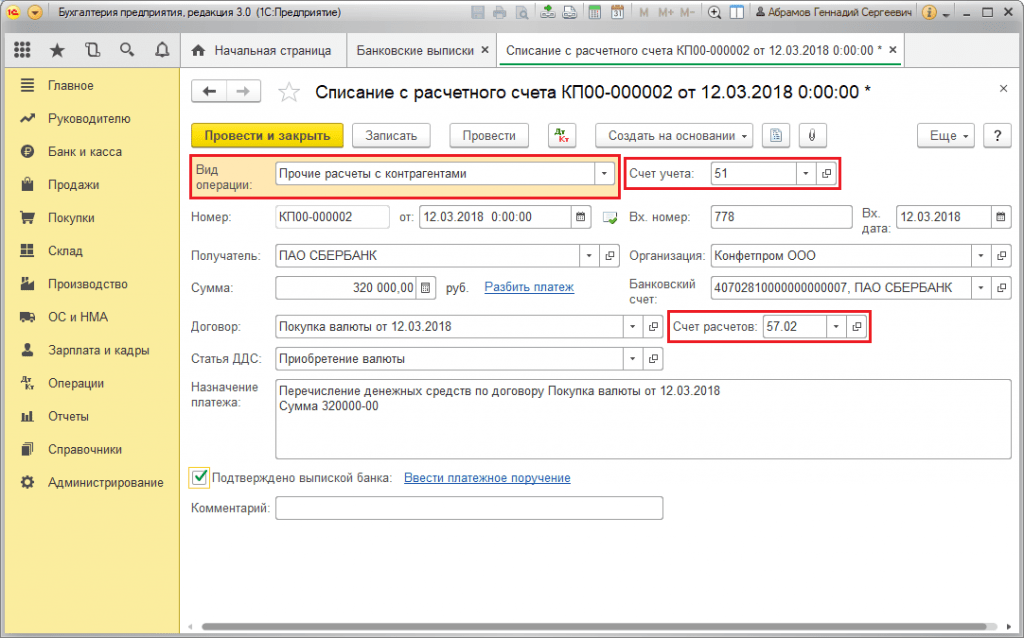

Sebagai bagian dari operasi pembelian mata uang transfer DS ke bank dilakukan melalui dokumen “Penghapusan dari rekening” (ketik “Penyelesaian lain dengan pihak lawan”). Rincian “Rekening” berisi akun 51 “Rekening Penyelesaian”, dan “Rekening Penyelesaian” – 57.02 “Pembelian Mata Uang Asing”.

Gambar 12 – Pencacahan Uang ke bank untuk pembelian mata uang dari dokumen “Penghapusan dari rekening”

Gambar 12 – Pencacahan Uang ke bank untuk pembelian mata uang dari dokumen “Penghapusan dari rekening”

Gambar 13 – Postingan “Penghapusan dari Rekening”

Gambar 13 – Postingan “Penghapusan dari Rekening”

Untuk mengkreditkan mata uang yang dibeli ke rekening (masing-masing rekening mata uang asing), berasal dari “Penerimaan ke rekening” dengan jenis operasional “Pembelian mata uang asing”. Baris "Rekening" berisi akun 52 "Rekening mata uang", dan "Rekening penyelesaian" - 57,02 "Pembelian mata uang asing". “Kurs Bank” berisi nilai tukar yang ditetapkan oleh bank untuk pembelian mata uang. Kurs Bank Sentral terisi secara otomatis pada rincian dengan nama yang sama pada tanggal transaksi. Untuk menampilkan perbedaannya, aktifkan “Refleksikan perbedaan nilai tukar sebagai pengeluaran.”

Gambar 14 – Mengkreditkan mata uang yang dibeli ke rekening valuta asing melalui “Kwitansi ke rekening”

Gambar 14 – Mengkreditkan mata uang yang dibeli ke rekening valuta asing melalui “Kwitansi ke rekening”

DS dalam jumlah 312.406,05 rubel dikreditkan dengan nilai tukar Bank Sentral dan tercermin dalam entri Dt 52 - Kt 57,02 “Pembelian mata uang asing”.

Di sini selisih kurs terjadi akibat perhitungan ulang DS pada tanggal penerimaan, sehingga ditampilkan di “Penerimaan di rekening”.

Selisih kursnya adalah 312.406,05 - 315.700,00 = |-3.293,95| = 3.293,95 rubel. Nilai yang dihasilkan sesuai dengan nilai pada postingan selisih kurs Dt 91,02 – Kt 57,02 pada dokumen “Kwitansi Rekening Giro”.

Dengan demikian, selisih kurs negatif tercermin pada akun 91,02 “Beban lain-lain”. Memposting perbedaan nilai tukar di 1C:

Gambar 15 – Posting selisih nilai tukar saat membeli mata uang di dokumen “Kwitansi ke Rekening”

Gambar 15 – Posting selisih nilai tukar saat membeli mata uang di dokumen “Kwitansi ke Rekening”

Jumlah 320.000,00 rubel yang ditransfer untuk pembelian mata uang lebih dari 315.700,00 yang dibelanjakan. Oleh karena itu, saldo dana dalam jumlah 320.000,00 – 315.700,00 = 4.300 rubel harus dikreditkan ke rekening rubel melalui dokumen “Tanda terima ke rekening giro” dengan jenis transaksi “Tanda terima lainnya”.

Operasi penjualan mata uang dilakukan dengan cara serupa:

- Transfer dana ke bank dari rekening mata uang asing didaftarkan dalam “Penghapusan dari rekening” dengan tampilan “Penyelesaian lain dengan pihak lawan”. Detail "Akun" berisi akun 52 "Rekening mata uang", "Rekening penyelesaian" - 57,22 "Penjualan mata uang asing".

- Pengkreditan DS dari penjualan mata uang asing ke rekening rubel dilakukan melalui “Penerimaan ke rekening giro” dengan jenis operasi “Penerimaan dari penjualan mata uang asing”. “Rekening akuntansi” dan “Rekening penyelesaian” masing-masing berisi akun 51 dan 57,22.

Contoh No.3. Dalam kondisi perhitungan ulang pada hari terakhir bulan itu

Sebagai bagian dari operasi rutin “Revaluasi mata uang asing”, dokumen secara otomatis diluncurkan dalam prosedur “Penutupan Bulan”, terletak di “Operasi/Periode Penutupan” atau di “Operasi/Periode Penutupan/Operasi Rutin”.

Gambar 16 – Prosedur “Penutupan Bulan”.

Gambar 16 – Prosedur “Penutupan Bulan”.

Saat melakukan operasi rutin "Revaluasi mata uang asing", nilai saldo diterjemahkan ke dalam rubel untuk semua akun dengan tanda akuntansi mata uang dengan kurs Bank Sentral Federasi Rusia di direktori "Mata Uang". Saat menilai kembali dana mata uang asing, saldo dalam mata uang asing dianggap tidak berubah.

Gambar 17 – Transaksi revaluasi mata uang

Gambar 17 – Transaksi revaluasi mata uang

Saldo dalam mata uang akuntansi yang diatur (rubel) dihitung pada nilai tukar yang ditunjukkan dalam direktori “Mata Uang” pada saat revaluasi, oleh karena itu, sebelum operasi, Anda harus memastikan bahwa nilai tukar mata uang yang digunakan saat ini ditetapkan sesuai keinginan. tanggal periode pelaporan (hari terakhir bulan tersebut).

Ekaterina Kolesnikova,

Penasihat Layanan Sipil Negara Federasi Rusia, kelas 3

Khusus untuk perusahaan Taxcom

Praktik menyelesaikan kontrak dalam satuan konvensional (selanjutnya - cu) ketika membayar barang, pekerjaan, jasa dalam rubel tersebar luas di banyak daerah dan bukan lagi hal baru bagi siapa pun. Namun, terlepas dari keakraban operasi semacam itu, ada beberapa poin ketika menghitung dalam satuan moneter mereka masih menelepon sakit kepala dari seorang akuntan. Jadi, untuk keperluan pajak PPN, ada baiknya mempertimbangkan fitur akuntansi ketika harga kontrak ditetapkan dalam mata uang asing atau unit konvensional, dan pembayaran dilakukan dalam rubel dengan kurs Bank Sentral Federasi Rusia pada tanggal pembayaran, dan bukan pada tanggal pengiriman, atau harga ditentukan berdasarkan kurs yang disepakati oleh para pihak, dan bukan berdasarkan kurs Bank Sentral Federasi Rusia. Terlepas dari kenyataan bahwa mulai 1 Januari 2015, konsep “perbedaan total” untuk tujuan pajak laba menghilang dari Kode Pajak, yang dimaksudkan untuk mendekatkan akuntansi dan akuntansi pajak dan menyederhanakan pekerjaan seorang akuntan, kita tidak boleh lupa tentang kekhasan akuntansi perbedaan nilai tukar ketika mencerminkan transaksi dalam laporan keuangan..e.

Tentang perhitungan dalam USD

Peluang untuk menyediakan dalam perjanjian dengan rekanan Rusia harga barang (pekerjaan, layanan), dinyatakan dalam satuan konvensional, dan bukan dalam mata uang resmi Federasi Rusia, disajikan dalam paragraf 2 Pasal 317 KUH Perdata Federasi Rusia, yang menurutnya kewajiban moneter dapat dikenakan pembayaran dalam rubel dalam jumlah yang setara dengan jumlah tertentu dalam mata uang asing atau dalam satuan moneter konvensional (ecus, “hak penarikan khusus”, dll.). Sebagai aturan umum, jumlah yang harus dibayarkan dalam rubel ditentukan dengan nilai tukar resmi Bank Sentral Federasi Rusia dari mata uang terkait yang terikat dengan unit konvensional pada hari pembayaran, kecuali kurs berbeda atau tanggal lain untuk penetapannya ditetapkan dengan undang-undang atau persetujuan para pihak.

Menurut praktik yang ditetapkan dalam pekerjaan kantor, kontrak dengan kewajiban dalam satuan moneter. biasanya menyediakan opsi pembayaran berikut untuk barang, pekerjaan, jasa:

- Biaya dalam USD dibayarkan dalam rubel dengan nilai tukar Bank Sentral Federasi Rusia pada tanggal pembayaran;

- Biaya dalam USD dibayarkan dalam rubel dengan nilai tukar Bank Sentral Federasi Rusia pada tanggal pengiriman;

- Biaya dalam USD harus dibayar dalam rubel dengan tarif yang disepakati oleh para pihak dan ditentukan dalam kontrak.

Perjanjian tersebut dapat mengatur nilai tukar apa pun untuk mengubah kewajiban menjadi rubel, prosedur untuk menentukan nilai tukar tersebut juga hanya ditentukan oleh kehendak para pihak dalam perjanjian. Tidak seorang pun dapat membatasi kebebasan berkontrak dalam hal ini, sebagaimana ditegaskan oleh kesimpulan-kesimpulan yang dibuat dalam paragraf. 12, 13 Surat keterangan Presidium Mahkamah Arbitrase Tertinggi Federasi Rusia tanggal 4 November 2002 No.70.

Namun, dengan penentuan nilai tukar dan prosedur penyelesaian secara bebas, para pihak tidak boleh melupakan persyaratan Kode Pajak untuk tata cara perpajakan atas transaksi dalam mata uang asing dan satuan moneter. Perhatian khusus harus diberikan pada operasi dalam satuan moneter. dan tata cara penghitungan dalam penetapan dasar pengenaan PPN.

Perhitungan dalam USD dan PPN

Menurut Aturan pengisian faktur, disetujui oleh Keputusan Pemerintah Federasi Rusia tanggal 26 Desember 2011 No. 1137 “Tentang formulir dan aturan pengisian (pemeliharaan) dokumen yang digunakan dalam perhitungan pajak pertambahan nilai,” dan klarifikasi Kementerian Keuangan Rusia yang diberikan dalam surat tertanggal 6 Juli 2012 No. 03-07-15/70, faktur, jika dibayar dalam rubel, harus diterbitkan dalam rubel, apa pun mata uangnya (cu) harga kontrak ditetapkan.

Pada saat yang sama, untuk kenyamanan perhitungan, Anda dapat memasukkan indikator tambahan ke dalam faktur dengan menambahkan kolom atau baris dengan harga pokok barang, pekerjaan, jasa dalam satuan moneter. dan tingkat konversi biaya menjadi rubel. Rekomendasi tersebut tertuang dalam surat Kementerian Keuangan Rusia tertanggal 16 Juni 2014 No. 03-07-09/28664, tanggal 10 April 2013 No. 03-07-09/11863. Jika organisasi Anda adalah peserta dalam pengelolaan dokumen elektronik, tidak akan sulit bagi Anda untuk melengkapi faktur elektronik dengan semua data yang diperlukan menggunakan “bidang bebas”. Format baru yang disetujui untuk faktur, tindakan transfer universal, berisi semua rincian yang diperlukan dan memenuhi persyaratan yang ditetapkan oleh Keputusan Pemerintah Federasi Rusia tanggal 26 Desember 2011 No. 1137 dan Art. 169 Kode Pajak Federasi Rusia. Keuntungan interaksi elektronik dengan pihak rekanan adalah kenyataan bahwa format dokumen elektronik fleksibel dalam penggunaannya karena adanya bidang informasi gratis di dalamnya, yang dapat diisi oleh organisasi atas kebijakannya sendiri, yang memungkinkan untuk mempertimbangkan secara spesifik dari dokumen tersebut. acara yang sedang diproses.

Pertukaran dokumen elektronik dengan rekanan jauh lebih cepat daripada dokumen kertas, lebih mudah untuk menyimpan, mencari, dan menyajikannya atas permintaan Layanan Pajak Federal. Cari tahu manfaatnya bagi perusahaan Anda.

Saat menentukan basis pajak PPN pada saat pembayaran (pembayaran sebagian) untuk barang (pekerjaan, jasa), Kode Pajak tidak mengatur aturan khusus untuk mengubah nilai tukar unit konvensional menjadi rubel. Ketika menerima uang muka, nilai tukar yang digunakan para pihak untuk menghitung harga pokok barang (pekerjaan, jasa) tidak begitu penting, karena sesuai dengan ayat 4 Seni. 164 dari Kode Pajak Federasi Rusia, PPN dalam hal apa pun harus dihitung berdasarkan jumlah dana yang sebenarnya diterima dengan tarif yang dihitung 18/118%. Harga pokok barang, pekerjaan, jasa yang telah menerima pembayaran di muka, selanjutnya tidak dihitung ulang untuk keperluan PPN. Dengan demikian, perbedaan antara kurs kontrak dan kurs Bank Sentral Federasi Rusia tidak akan muncul di masa depan jika pembayaran di muka 100% dilakukan untuk penyediaan barang (pekerjaan, jasa). Perlu dicatat bahwa situasi ini akan sangat memudahkan pekerjaan akuntan, namun kenyataannya, pembayaran penuh di muka tidak sesering yang kita inginkan.

Namun ketika menentukan dasar pengenaan pajak PPN pada saat pengapalan, situasinya terlihat berbeda. Kode Pajak dalam paragraf 4 Seni. 153 dengan tegas mengatur bahwa jika, ketika menjual barang (pekerjaan, jasa), kewajiban membayarnya diberikan dalam rubel dalam jumlah yang setara dengan jumlah tertentu dalam mata uang asing, atau satuan moneter konvensional, saat penentuan dasar pengenaan pajak adalah hari pengiriman (transfer) barang (pekerjaan), jasa), ketika menentukan basis pajak, mata uang asing atau unit moneter konvensional dikonversi ke rubel dengan kurs Bank Sentral Federasi Rusia pada tanggal pengiriman (transfer ) barang (kinerja pekerjaan, penyediaan jasa).

Dengan demikian, Kode Pajak tidak memberikan kebebasan apapun dalam tata cara penentuan penyelesaian dalam satuan moneter, termasuk penggunaan kurs yang disepakati oleh para pihak yang berbeda dari kurs resmi Bank Sentral Federasi Rusia. Fakta bahwa tata cara penghitungan PPN oleh penjual tidak bergantung pada nilai tukar mata uang asing atau satuan konvensional yang ditetapkan dalam perjanjian dibuktikan dengan surat Kementerian Keuangan Rusia tertanggal 21 Februari. 2012 Nomor 03-07-11/51, tanggal 06/07/2012 Nomor 03-07-15/70.

Pada saat yang sama, setelah pembayaran barang (pekerjaan, jasa) berikutnya, basis pajak PPN tidak disesuaikan. Perbedaan jumlah pajak yang timbul bagi wajib pajak-penjual pada pembayaran barang (pekerjaan, jasa) berikutnya diperhitungkan sebagai bagian dari pendapatan non-operasional sesuai dengan Art. 250 Kode Pajak Federasi Rusia atau sebagai bagian dari biaya non-operasional sesuai dengan Art. 265 Kode Pajak Federasi Rusia.

Yang paling sulit bagi seorang akuntan adalah transaksi yang melibatkan penjualan barang (pekerjaan, jasa), yang biayanya dinyatakan dalam satuan moneter, dan pembayarannya ditetapkan pada tingkat yang disepakati, berbeda dari tingkat resmi, setelah menerima sebagian uang muka. . Memang, ketika menentukan basis pajak untuk PPN pada hari pengiriman barang (kinerja pekerjaan, penyediaan layanan) karena pembayaran sebagian yang diterima sebelumnya dalam rubel, norma ayat 4 Seni di atas. 153 Kode Pajak Federasi Rusia harus diterapkan hanya pada bagian dari harga pokok barang (pekerjaan, jasa), dinyatakan dalam mata uang asing atau dalam satuan moneter konvensional, tidak dibayar oleh pembeli pada tanggal pengiriman barang ( pekerjaan, jasa). Dengan demikian, bagian dari harga pokok barang (pekerjaan, jasa) yang tidak dibayar oleh pembeli pada tanggal pengiriman barang (pekerjaan, jasa) harus dihitung ulang ke dalam rubel dengan kurs Bank Sentral Federasi Rusia pada tanggal tersebut. pengiriman mereka, dan pembayaran sebagian yang diterima sebelumnya dalam rubel tidak dapat dihitung ulang. Pendapat tersebut tertuang dalam surat Kementerian Keuangan Rusia tertanggal 23 Desember 2015 No. 03-07-11/75467, tanggal 22 Juni 2015 No. 03-03-06/1/35865, Layanan Pajak Federal Rusia tanggal 21 Juli 2015 No.ED-4-3/12813.

Perhitungan dalam USD dan pajak penghasilan

Bila menggunakan metode akrual, pendapatan diakui pada periode pelaporan (pajak) di mana pendapatan tersebut terjadi, terlepas dari penerimaan aktual dana, properti lain (pekerjaan, jasa) dan (atau) hak milik (metode akrual). Dalam hal ini, pendapatan dari penjualan barang diakui sebagai pendapatan dari penjualan, berdasarkan nilai kontraktual pada tanggal peralihan kepemilikan barang, pekerjaan, jasa dari penjual kepada pembeli, yang ditegaskan dalam ketentuan paragraf. . 1 ayat 1 seni. 248, hal. 1 dan 2 sdm. 249, paragraf 3 Seni. 271 Kode Pajak Federasi Rusia. Oleh karena itu, hasil penjualan harus dikonversi ke rubel dengan nilai tukar yang disepakati oleh para pihak dalam kontrak, meskipun nilai tukar tersebut berbeda dari nilai tukar resmi yang ditetapkan oleh Bank Sentral Federasi Rusia pada tanggal pengalihan kepemilikan barang, pekerjaan, jasa.

Sampai dengan tahun 2015, terdapat dua jenis perbedaan akuntansi perpajakan yang tata cara penentuannya sedikit berbeda satu sama lain, sebagai berikut:

- perbedaan nilai tukar timbul selama penyelesaian dalam mata uang asing, sebagai suatu peraturan, dengan pihak asing;

- perbedaan jumlah timbul selama penyelesaian dengan pihak lawan Rusia, ketika pembayaran dilakukan dalam rubel, dan jumlah pembayaran disamakan dengan jumlah yang dinyatakan dalam mata uang atau unit konvensional.

Mulai 1 Januari 2015, konsep "perbedaan jumlah" menghilang dari Bab 25 Kode Pajak Federasi Rusia, yang mendekatkan akuntansi dan akuntansi pajak dan membuat pekerjaan seorang akuntan lebih mudah. Sekarang semua perbedaan yang timbul selama perhitungan baik dalam mata uang asing maupun rubel yang terkait dengan unit konvensional tertentu disebut nilai tukar. Ketika transisi ke prosedur akuntansi baru untuk transaksi tersebut, ketentuan khusus diperkenalkan yang mengatur bahwa pendapatan (beban) dalam bentuk selisih jumlah yang timbul bagi wajib pajak atas transaksi yang diselesaikan sebelum 1 Januari 2015 harus diperhitungkan untuk tujuan perpajakan laba di dengan cara yang ditetapkan sebelum tanggal ini, yaitu. sesuai orde lama.

Kesulitan di sini disebabkan oleh konsep “transaksi” yang diberikan kepada kita dalam ketentuan peralihan. Kementerian Keuangan Rusia tidak menjelaskan secara lengkap kapan dalam berbagai suratnya (tanggal 14 Mei 2015 No. 03-03-10/27647, tanggal 18 Mei 2015 No. 03-03-06/1/28283, tanggal Mei 19 Tahun 2015 Nomor 03-03-06/2/28746, 03-03-06/1/28749, tanggal 21 Mei 2015 No. 03-03-06/1/29152, tanggal 25 Mei 2015 No. 03-03 -06/1/29921, tanggal 28 Mei 2015 No. 03-03-06/1/30847) mencatat bahwa sesuai dengan Art. 153 KUH Perdata Federasi Rusia, transaksi diakui sebagai tindakan warga negara dan badan hukum bertujuan untuk menetapkan, mengubah atau mengakhiri hak dan kewajiban sipil. Jadi, dari sudut pandang hubungan hukum perdata, suatu transaksi adalah suatu perjanjian (pemasok mempunyai kewajiban untuk menyediakan barang, dan pembeli mempunyai hak untuk meminta penyerahannya) dan pengiriman (pemasok mempunyai hak). hak untuk menuntut pembayaran atas barang tersebut, dan pembeli mempunyai hak untuk berkewajiban membayar).

Jadi, jika organisasi Anda mengadakan perjanjian atau mengirimkan barang (melakukan pekerjaan, menyediakan layanan) sebelum 1 Januari 2015, maka perbedaan yang timbul dari operasi tersebut harus diperhitungkan sesuai dengan prosedur lama dalam bentuk perbedaan total.

Pada saat penyelesaian kontrak dan/atau pengiriman setelah tanggal 1 Januari 2015, selisih yang timbul sudah diakui sebagai nilai tukar. Sementara itu, untuk keperluan akuntansi dan akuntansi perpajakan, selisih nilai tukar dihitung dengan cara yang sama dan tata cara penghitungannya telah lama kita ketahui. Pada akhir bulan dan setelah penghentian kewajiban, selisih kurs positif dimasukkan sesuai dengan pasal 11 Seni. 250 Kode Pajak Federasi Rusia sebagai bagian dari pendapatan non-operasional; perbedaan nilai tukar negatif - sesuai dengan sub-paragraf. 5 hal.1 seni. 265 Kode Pajak Federasi Rusia dalam biaya non-operasional.

Terkadang organisasi perlu membeli atau menjual mata uang asing. Situasinya bisa bermacam-macam. Misalnya, Anda mengimpor atau mengekspor barang, mengirim karyawan dalam perjalanan bisnis ke luar negeri, membayar kembali pinjaman dalam mata uang asing, dll.

Undang-undang saat ini mewajibkan organisasi untuk menilai kembali saldo mata uang menjadi rubel pada nilai tukar yang ditetapkan. Jika selisih nilai tukar timbul ke arah positif bagi Anda, maka hal itu tercermin sebagai pendapatan lain-lain dalam akuntansi dan pendapatan non-operasional di NU. Besarnya selisih negatif diperhitungkan dengan cara yang sama, hanya untuk pengeluaran.

Pada artikel ini, kita akan menggunakan contoh untuk melihat bagaimana operasi konversi mata uang dilakukan di 1C 8.3 dan mempertimbangkan transaksinya, yaitu pembelian dan penjualan mata uang.

Sebelum Anda mulai bekerja dengan mata uang, Anda perlu mengkonfigurasi programnya.

Jika transfer antara rekening mata uang asing dan rubel memakan waktu lebih dari satu hari, Anda harus menggunakan rekening perantara.

Dari bagian "Utama", buka.

Di jendela yang terbuka, temukan item bernama “Rekening 57 “Transfer dalam perjalanan” digunakan saat memindahkan dana” dan tandai dengan bendera. Add-on ini tidak perlu diaktifkan.

Disarankan juga untuk memeriksa instalasi add-in lain. Di menu "Administrasi", pilih "Fungsi". Di jendela pengaturan yang muncul, buka tab “Perhitungan” dan periksa apakah kotak centang “Perhitungan dalam mata uang asing dan unit moneter” dicentang. Kami sudah menginstalnya secara default.

Di bagian “Direktori”, pilih “Mata Uang”.

Anda akan melihat daftar semua mata uang yang ditambahkan ke program beserta tarifnya. Dalam formulir ini, klik tombol “Unduh nilai tukar…”.

Program ini akan meminta Anda untuk memilih mata uang asing yang ingin Anda unduh tarifnya. Pilih kotak centang dan klik tombol “Unduh dan Tutup”. Standarnya adalah tanggal sekarang, namun dapat diubah.

Sekarang Anda dapat melanjutkan langsung ke contoh kami menjual dan membeli mata uang di 1C 8.3.

Penjualan mata uang

Penghapusan mata uang asing

Mari kita pertimbangkan sebuah contoh ketika organisasi kita perlu menjual $7.000 ke Bank Tabungan untuk mendapatkan rubel. Awalnya, perintah pembayaran dibuat dalam 1C dan berdasarkan itu. Kami tidak akan mempertimbangkan perintah pembayaran itu sendiri, dan akan segera melanjutkan ke pemrosesan penghapusan, karena perintah inilah yang melakukan transaksi yang diperlukan.

Tentukan “Penyelesaian lain dengan pihak lawan” sebagai jenis transaksi. Penerima dalam kasus kami adalah PJSC Bank Tabungan. Kami telah menandatangani perjanjian dengannya dengan penyelesaian dalam USD. Itu dipilih di kartu dokumen ini. Gambar di bawah menunjukkan kartu perjanjian ini.

Kami juga akan menghapus akun akuntansi 52 (Rekening mata uang) dan akun penyelesaian 57,22 (Penjualan mata uang asing). Selain itu, Anda harus menunjukkan organisasi dan rekening bank Anda.

Mari kita tinjau dokumen tersebut dan lihat postingannya. Anda dapat melihat bahwa tidak hanya penghapusan itu sendiri yang tercermin, tetapi juga perbedaan nilai tukar.

Jika mata uang telah berubah nilainya sejak transaksi mata uang terakhir, postingan akan ditambahkan ke 1C untuk menghitung revaluasi saldo mata uang (jika revaluasi dikonfigurasi).

Tanda terima ke rekening saat ini

Setelah bank menerima $7.000, bank akan mentransfernya kepada kami dalam bentuk rubel. Program ini memperhitungkan dokumen tersebut.

Kwitansi diisi secara otomatis setelah dibongkar dari bank klien. Namun disarankan untuk memeriksa detail lengkapnya, terutama rekening dan jumlahnya.

Pergerakan dokumen ini ditunjukkan pada gambar di bawah.

Membeli mata uang

Saat membeli mata uang di 1C 8.3, Anda perlu melakukan tindakan yang sama seperti pada contoh sebelumnya.

Dalam situasi ini, penghapusan akan terlihat seperti “Penyelesaian lain dengan pihak lawan”. Dalam transaksi pembelian mata uang, alih-alih 57,22 akan ada 57,02 (Pembelian mata uang asing). Penerimaan ke rekening akan berbentuk “Pembelian mata uang asing”.

Dalam bidang akuntansi pada tahun 2007, salah satu perubahan yang paling signifikan adalah akuntansi perhitungan dalam satuan konvensional. Pada awal tahun 2007, diterbitkan perintah Kementerian Keuangan Rusia tanggal 27 November 2006 No. 154n, 155n, 156n, yang mengubah sejumlah PBU dan dokumen peraturan akuntansi lainnya.

Hingga tahun 2007, konsep “perbedaan total” ada dalam akuntansi. Hal ini terjadi ketika, menurut kontrak dalam satuan konvensional, tingkat penerimaan (penjualan) berbeda dengan tingkat pembayaran. Dalam beberapa kasus, pendapatan dari penjualan atau harga pokok persediaan yang diterima dapat disesuaikan dengan jumlah selisihnya, dan selisih jumlah tersebut dapat dimasukkan dalam pendapatan dan beban lain-lain.

Sejak tahun 2007, menurut PBU 3/2006 yang baru, selisih nilai menjadi salah satu jenis selisih nilai tukar. Selisih tersebut kini dimasukkan dalam pendapatan lain-lain (beban lain-lain). Untuk setiap pelunasan piutang atau utang, seluruhnya atau sebagian, seluruh jumlah utang dinilai kembali menurut kurs yang ditetapkan berdasarkan kesepakatan para pihak. Selain itu, organisasi diharuskan melakukan revaluasi aset dan liabilitas dalam unit konvensional pada setiap akhir periode pelaporan. Revaluasi tersebut juga dilakukan pada tingkat yang ditentukan berdasarkan kesepakatan para pihak.

Perusahaan 1C segera menerapkan akuntansi dalam produk perangkat lunaknya sesuai dengan perintah yang ditentukan dari Kementerian Keuangan Rusia.

Mari kita lihat bagaimana prosedur akuntansi baru diterapkan di 1C: Accounting 8.

Perubahan besar dalam 1C:Akuntansi 8

Sampai dengan tahun 2007, untuk memperhitungkan selisih perhitungan dalam satuan konvensional pada akun 91 “Penghasilan dan beban lain-lain”, artikel khusus “Selisih jumlah” disediakan dalam direktori “Penghasilan dan beban lain-lain”. Mulai tahun ini, pasal “Perbedaan jumlah” tidak berlaku. Pada saat yang sama, menurut PBU 3/2006 yang baru, pengungkapan terpisah dalam pelaporan jumlah perbedaan nilai tukar ketika membayar dalam mata uang asing dan ketika membayar dalam rubel diperlukan. Untuk tujuan ini, artikel baru telah ditambahkan ke direktori “Penghasilan dan pengeluaran lain-lain” untuk perbedaan penyelesaian rubel, “Selisih kurs dalam penyelesaian dalam cu.” Elemen dengan nama yang sama telah ditambahkan ke daftar jenis pendapatan dan pengeluaran lain yang telah ditentukan sebelumnya - ini diperlukan untuk pembuatan laporan laba rugi yang benar (formulir No. 2).

Sejak tahun 2007, revaluasi utang dalam satuan konvensional dalam akuntansi telah dilakukan oleh seluruh dokumen program yang dapat mencerminkan pembayaran - perintah pembayaran masuk dan keluar, perintah pembayaran untuk penerimaan dan penghapusan dana, perintah penerimaan dan pengeluaran kas, dan dokumen “Penyesuaian Hutang”.

Semua operasi rutin di “1C:Akuntansi 8” dilakukan sesuai dengan dokumen “Penutupan Bulan”. Oleh karena itu, dokumen “Penutupan Bulan” kini juga melakukan revaluasi utang dalam satuan konvensional pada setiap akhir periode pelaporan. Untuk tujuan ini, operasi “Revaluasi perhitungan dalam satuan konvensional” telah ditambahkan ke dalam dokumen. Dokumen “Penutupan Bulan” juga melakukan revaluasi awal saldo utang dalam satuan konvensional pada tanggal 1 Januari 2007.

Tidak ada perubahan peraturan perundang-undangan tentang PPN dan pajak penghasilan terkait perhitungan dalam satuan konvensional. Perbedaan jumlah dalam akuntansi pajak untuk pajak penghasilan tetap diperhitungkan menurut aturan yang sama seperti tahun 2006. Untuk keperluan PPN, objek perpajakan, seperti sebelumnya, adalah semua jumlah penerimaan yang terkait dengan pembayaran barang, pekerjaan, dan jasa. .

Tidak adanya perubahan undang-undang perpajakan, khususnya, berarti bahwa untuk menentukan dengan benar jumlah perbedaan akuntansi pajak untuk pajak penghasilan dan jumlah biaya PPN tambahan, perlu diketahui penilaian rubel utang dalam kondisi konvensional. unit tanpa revaluasi yang dilakukan dalam akuntansi. Sekarang tidak mungkin untuk mendapatkan jumlah seperti itu dari data akuntansi, sehingga perlu untuk mengatur akuntansi utang paralel lainnya dalam unit konvensional - sesuai dengan aturan lama, tanpa revaluasi. Untuk tujuan ini, rekening administratif dengan kode UE “Tunggakan penyelesaian dalam cu” telah ditambahkan ke bagan akuntansi akun “1C: Akuntansi 8”. Saat melakukan pembayaran, berikut ini digunakan: dengan pelanggan - sub-akun UE.62 “Hutang atas penjualan dalam cu”, dengan pemasok – sub-akun UE.60 “Hutang atas akuisisi dalam cu.”

Akun dengan kode yang sama UE.62 dan UE.60 juga muncul dalam rencana pajak akun “1C: Accounting 8”. Hal tersebut diperlukan agar jika suatu organisasi menerapkan PBU 18/02, terdapat kemungkinan untuk mencerminkan perbedaan temporer dalam penilaian utang antara akuntansi dan akuntansi pajak (untuk tujuan akuntansi, utang tersebut dinilai terlalu tinggi, untuk tujuan akuntansi perpajakan tidak dinilai kembali). Posting ke akun pajak UE.62 dan UE.60 memungkinkan Anda untuk secara otomatis menghitung aset pajak tangguhan (DTA) dan kewajiban (DTA) pada akhir bulan. Untuk menghitung ONA dan ONO untuk perhitungan dalam unit konvensional, jenis aset dan liabilitas baru “Selisih kurs untuk perhitungan dalam unit konvensional” telah ditambahkan ke dalam konfigurasi. Jika suatu organisasi tidak menerapkan PBU 18/02 (dalam kebijakan akuntansi organisasi, kotak centang “PBU 18/02 diterapkan” dikosongkan), maka organisasi tersebut tidak perlu menentukan jumlah perbedaan temporer, oleh karena itu diposkan ke rekening pajak UE. 62 dan UE.60 dalam hal ini tidak sedang dibentuk.

Mari kita lihat contoh bagaimana transaksi penyelesaian tercermin dalam satuan konvensional dalam akuntansi dan akuntansi pajak menurut aturan baru.

Revaluasi perkenalan per 1 Januari 2007

Sesuai Surat Perintah Nomor 154n, PBU 3/2006 baru berlaku mulai tahun laporan 2007. Saldo utang kontrak dalam satuan konvensional yang belum dibayar harus dimasukkan dalam neraca tahun 2006 tanpa memperhitungkan revaluasi. Namun, hasil revaluasi seharusnya sudah tercermin dalam neraca awal tahun 2007 - revaluasi utang terjadi pada periode antar pelaporan. Dalam konfigurasi standar perusahaan 1C, transaksi yang dihasilkan selama periode antar pelaporan harus dicatat dengan tanggal 31 Desember, namun hal ini harus dilakukan setelah neraca tahunan diserahkan.

Untuk secara otomatis menghasilkan semua transaksi yang diperlukan terkait dengan revaluasi awal perhitungan dalam satuan moneter, pengguna "1C: Accounting 8" harus, setelah membuat neraca tahunan, memasukkan dokumen tambahan lainnya "Penutupan Bulan" untuk tanggal 31 Desember 2006, dengan mencatat di dalamnya satu-satunya transaksi “ Revaluasi perhitungan dalam satuan konvensional per 01/01/2007.”

Ketika dilaksanakan, dokumen “Penutupan Bulan” akan mencatat utang pembeli yang belum direvaluasi untuk penyelesaian dalam satuan konvensional, yang tercermin dalam debit akun UE.62. Besarnya revaluasi pembukaan sesuai dengan Surat Perintah No. 154n akan dibebankan pada akun 84 “Laba ditahan (uncovered loss)”.

Contoh 1. Pada tanggal 31 Desember 2006, menurut data akuntansi Stroykomplekt-service LLC, terdapat hutang yang belum dibayar dari pembeli Simon & Schuster LLC berdasarkan dokumen “Penjualan barang dan jasa” tertanggal 9 Oktober 2006 untuk barang disediakan dalam jumlah 300 USD, atau 10.197 rubel. Menurut ketentuan perjanjian pasokan, 1 unit konvensional sama dengan 1 euro dengan nilai tukar Bank Sentral Federasi Rusia pada hari pembayaran. Nilai tukar euro pada tanggal 9 Oktober 2006 adalah 33,99 rubel/euro, nilai tukar pada tanggal 31 Desember 2006 adalah 34,6965 rubel/euro.

Dokumen “Penutupan Bulan” akan menghasilkan entri akuntansi berikut:

- Dt UE.62 - 10.197 gosok. – saldo utang awal;

- Dt 62,31, Kt 84,01 - 211,95 gosok. – perhitungan ulang utang pelunasan ke dalam satuan moneter;

- Dt 84,02, Kt 77 - 50,87 gosok. – pengakuan liabilitas pajak tangguhan.

Untuk tujuan akuntansi pajak, utang tidak dinilai kembali. Oleh karena itu, dalam akuntansi perpajakan, dibuat postingan untuk perbedaan temporer dalam penilaian utang dengan jenis akuntansi “BP”, dan dalam akuntansi pada akun 77 “Kewajiban pajak tangguhan” - kewajiban pajak tangguhan juga sesuai dengan akun 84 .

Entri berikut dihasilkan dalam akuntansi pajak:

- D-t UE.62 - 211,65 gosok. – perbedaan temporer karena perbedaan prosedur pengakuan perbedaan nilai tukar.

Transaksi setelmen dalam satuan konvensional tahun 2007

Mari kita perhatikan refleksi dalam "1C: Accounting 8" penyelesaian transaksi dalam satuan konvensional yang terjadi pada tahun 2007, dengan menggunakan sebuah contoh.

Contoh 2. Stroykomplekt-service LLC mengadakan perjanjian No. K-06-03/64 dengan Dalstroy LLC untuk jasa konsultasi. Biaya kontrak adalah 1000 USD. (termasuk PPN) dengan pembayaran dalam rubel dengan nilai tukar pada tanggal pembayaran. Layanan tersebut sebenarnya diberikan pada tanggal 5 Maret (nilai tukar pada tanggal 5 Maret 2007 adalah 28 rubel/cu), dan pembayaran diterima pada tanggal 15 April 2007 dengan nilai tukar 29 rubel/cu. Antara tanggal pemberian layanan dan tanggal pembayaran ada tanggal pelaporan - 31 Maret. Nilai tukar pada 31 Maret 2007 – 31,5 rubel/cu.

Dokumen “Penjualan Barang dan Jasa” tanggal 5 Maret 2007 dalam akuntansi membentuk entri sebagai berikut:

- Dt UE.62 - 28.000 gosok. – utang atas penjualan dalam satuan konvensional;

- Dt 62.31, Kt 90.01.1 – 28.000 rubel. - pendapatan dari penjualan;

- Dt 90,03, Kt 68,02 – 4271,12 rubel. – PPN.

Selain entri akuntansi pada akun neraca, entri tambahan dibuat pada akun off-saldo UE.62 “Utang untuk penjualan dalam cu”, yang mencatat utang pembeli untuk penyelesaian dalam satuan konvensional.

Dalam akuntansi pajak, dalam hal ini, hanya entri biasa yang dibuat untuk mencerminkan fakta penjualan:

- Dt PV, Kt 90.01.1 – 23.728,88 gosok. – pendapatan penjualan (tidak termasuk PPN).

Dokumen “Penutupan Bulan”, yang dimasukkan pada tanggal 31 Maret 2007, menilai kembali utang yang timbul dalam unit konvensional sehingga saldo utang rubel pada akuntansi sesuai dengan nilai tukar pada tanggal tersebut. Akibatnya, dalam akuntansi pada akun 91 “Penghasilan dan beban lain-lain”, timbul pendapatan yang terkait dengan revaluasi. Untuk tujuan akuntansi perpajakan, tidak timbul pendapatan, oleh karena itu dalam akuntansi perpajakan dibuat jurnal perbedaan temporer dengan jenis akuntansi “BP”, seperti contoh 1:

- Dt UE.62, Kt 91.01.7 – 3.500,00 gosok. – perbedaan temporer karena perbedaan prosedur pengakuan perbedaan nilai tukar.

Dalam akuntansi, perbedaan temporer yang dihasilkan mengarah pada pembentukan entri kewajiban pajak tangguhan:

- Dt 62,31, Kt 91,01 – 3500 gosok. – perhitungan ulang utang untuk pelunasan dalam satuan konvensional;

- Dt 68.04.2, Kt 77 – 840,00 gosok. – pengakuan liabilitas pajak tangguhan.

Ketika pembayaran diterima pada tanggal 15 April, saldo piutang perlu dievaluasi kembali - sekarang dengan nilai tukar pada hari pembayaran. Nilai tukar unit konvensional pada tanggal revaluasi terakhir - 31 Maret - adalah sebesar 31,5. Pada tanggal pembayaran, nilai tukar turun menjadi sama dengan 29, yang berarti timbul biaya yang terkait dengan revaluasi dalam akuntansi pada akun 91. Hutang pada akun 62,31 dilunasi dengan kurs saat ini (29 x 1000), dan utang pada akun UE.62 dilunasi dengan kurs pada tanggal penjualan (28 x 1000). Ada perbedaan 1000 rubel antara jumlah yang diposting di akun 62.31 dan jumlah yang diposting di akun UE.62. Perbedaan ini menunjukkan dasar penghitungan PPN tambahan. Sebaliknya, jumlah yang sama (dikurangi PPN tambahan) adalah selisih jumlah yang membentuk pendapatan dalam akuntansi pajak.

Dokumen "Perintah pembayaran masuk" menghasilkan entri akuntansi berikut:

- Dt 91,02, Kt 92,31 – 2500,00 gosok. – perhitungan ulang utang untuk pelunasan dalam satuan konvensional;

- Dt 51, Kt 62,31 – 1000 USD, 29.000 gosok. – pembayaran telah diterima;

- Kit UE.62 – 1000 cu, 28.000,00 gosok. – hutang dalam satuan moneter telah dilunasi. menurut tingkat pelaksanaannya;

- Dt 91,02, Kt 68,02 – 152,54 rubel. – PPN tambahan telah dibebankan.

Dalam akuntansi pajak, postingan untuk selisih jumlah harus dibuat. Tidak ada analog langsung dari entri ini dalam data akuntansi, hanya dapat dibandingkan dengan entri biaya PPN tambahan. Jumlah transaksinya jelas tidak seimbang. Selain itu, pada akun 91 dalam akuntansi pajak, muncul pendapatan non-operasional, dan pada akun 91 dalam akuntansi, PPN menjadi beban. Agar data akuntansi dapat dibandingkan dengan data akuntansi pajak dengan benar, maka jumlah entri akuntansi harus sama dengan jumlah data akuntansi pajak, perbedaan sementara dan permanen (BU = NU + VR + PR). Untuk memenuhi aturan ini, dengan menggunakan dokumen “Perintah Pembayaran”, transaksi lain untuk perbedaan temporer dengan jenis akuntansi “VR” dibuat untuk akuntansi pajak.

Seringkali, ketika seorang akuntan membuat perjanjian pembelian suatu barang, yang dinyatakan dalam mata uang atau satuan konvensional (cu), timbul masalah dengan pembentukan nilainya dan refleksinya dalam akuntansi.

Artikel ini akan membantu Anda agar tidak tersesat dalam tanggal, tarif, dan biaya pendaftaran barang jika dikonversi ke penilaian rubel. Mari kita pertimbangkan:

- aspek legislatif dari perolehan barang berdasarkan kontrak dalam satuan moneter;

- diagram tindakan dalam 1C untuk mencerminkan pembelian barang berdasarkan kontrak dalam cu;

- contoh praktis yang memberikan rantai logis dan urutan pelaksanaan dokumen 1C.

Setelah mempelajari artikel ini, Anda tidak akan pernah bingung tentang bagaimana cara memanfaatkan barang berdasarkan kontrak “terkenal” yang dinyatakan dalam satuan moneter.

Pembelian barang berdasarkan kontrak dalam satuan moneter: undang-undang

Akuntansi dan akuntansi pajak

Transaksi dalam mata uang asing antar organisasi Rusia dilarang dan hanya dilakukan dalam rubel Rusia (Pasal 9 Undang-Undang Federal 10 Desember 2003 N 173-FZ).

Dalam hal ini, harga dalam kontrak dapat dinyatakan dalam mata uang apa pun atau satuan konvensional (cu), selain rubel (klausul 2 Pasal 317 KUH Perdata Federasi Rusia).

Pembayaran berdasarkan perjanjian tersebut harus dilakukan hanya dalam rubel dengan nilai tukar yang disepakati oleh para pihak. Sebagai aturan, kurs yang disepakati sama dengan kurs Bank Sentral Federasi Rusia yang ditetapkan pada hari pembayaran. Namun seringkali kontrak dapat menetapkan kurs yang berbeda sesuai dengan kurs Bank Sentral Federasi Rusia ditambah 2%, minus 0,5%, dll.

Dokumen utama berdasarkan perjanjian tersebut dapat disajikan dalam rubel, mata uang asing, atau unit konvensional.

Nilai aset (termasuk barang) yang dinyatakan dalam satuan moneter dapat diubah menjadi rubel dalam sistem akuntansi (klausul 4 PBU 3/2006, klausul 10 Pasal 272 Kode Pajak Federasi Rusia).

Tingkat konversi tergantung pada bagaimana pembayaran barang yang dibeli dilakukan.

Barang yang pembayarannya dilakukan dalam bentuk pembayaran di muka 100% diakui dalam sistem akuntansi dalam penilaian rubel dengan kurs yang berlaku pada tanggal pembayaran di muka (ayat 2, ayat 9 PBU 3/2006, ayat 10 pasal 272 dari Kode Pajak Federasi Rusia).

Barang-barang yang pembayarannya dilakukan setelah pendaftarannya diakui dalam rubel dengan tarif yang berlaku pada tanggal pengalihan kepemilikan (klausul 5 PBU 3/2006, klausul 10 Pasal 272 Kode Pajak Federasi Rusia).

Dengan bentuk pembayaran campuran berupa pembayaran di muka sebagian dan pascabayar, barang ditagih sebesar biaya total:

- bagian yang dibayar dinilai berdasarkan tanggal pembayaran di muka (ayat 2 ayat 9 PBU 3/2006);

- bagian yang belum dibayar dinilai dengan kurs pada tanggal penerimaan barang untuk akuntansi (pasal 5 PBU 3/2006).

Pada saat yang sama, revaluasi hutang kepada pemasok berdasarkan kontrak dalam satuan moneter. harus dilakukan sedini mungkin (klausul 7 PBU 3/2006, klausul 8 pasal 271 Kode Pajak Federasi Rusia):

- tanggal pelunasan kewajiban;

- hari terakhir di bulan itu.

Dalam hal ini akan timbul selisih nilai tukar, yang diperhitungkan pada akun 91 “Penghasilan dan beban lain-lain”:

- dalam akuntansi - sebagai pendapatan atau beban lain-lain (klausul 13 PBU 3/2006);

- dalam akuntansi pajak - sebagai pendapatan dan pengeluaran non-operasional (klausul 11 pasal 250 Kode Pajak Federasi Rusia dan pasal 5 ayat 1 pasal 265 Kode Pajak Federasi Rusia).

Cari tahu lebih lanjut tentang Perbedaan pertukaran.

TONG

Basis pajak untuk PPN ditentukan sejak tanggal paling awal (klausul 1 Pasal 167 Kode Pajak Federasi Rusia):

- hari pengiriman;

- hari pembayaran.

Jika saat awal penentuan dasar pengenaan pajak berdasarkan perjanjian di c.u. adalah hari pengiriman, itu harus ditentukan berdasarkan nilai tukar Bank Sentral Federasi Rusia pada hari pengiriman.

Pada saat pembayaran barang selanjutnya, pemotongan PPN tidak disesuaikan. Perbedaan jumlah pajak akibat pascabayar dari pembeli diperhitungkan sebagai bagian dari pendapatan atau pengeluaran non-operasional (paragraf 5, paragraf 1, pasal 172 Kode Pajak Federasi Rusia).

Saat membeli barang, PPN dapat dikurangkan (klausul 2 Pasal 171 Kode Pajak Federasi Rusia) jika kondisi berikut terpenuhi:

- barang tersebut harus digunakan dalam kegiatan yang dikenakan PPN;

- tersedia SF (UPD) yang dijalankan dengan benar;

- barang diterima untuk pendaftaran (klausul 1 pasal 172 Kode Pajak Federasi Rusia).

Pembeli berhak memotong jumlah PPN yang tertera pada invoice. Namun Anda perlu berhati-hati dan memeriksa jumlah PPN di Dewan Federasi yang ditunjukkan oleh pemasok.

Faktur (UPD) untuk kontrak dalam cu. dipamerkan hanya dalam rubel. Jumlah rubel dalam faktur pengiriman tergantung pada prosedur pembayaran berdasarkan kontrak dalam cu.

Pilihan 1. Pembayaran di muka 100% sesuai kontrak

Pemasok wajib menerbitkan SF pengiriman dalam penilaian rubel dengan kurs Bank Sentral Federasi Rusia yang berlaku pada tanggal pembayaran di muka (klausul 14 Pasal 167 Kode Pajak Federasi Rusia, Surat Kementerian Keuangan Federasi Rusia tanggal 23 Desember 2015 N 03-07-11/75467).

Apabila sebelumnya telah diterima invoice terlebih dahulu dari supplier, maka berdasarkan invoice tersebut kami juga berhak memotong PPN. Namun pada saat penerimaan barang, PPN di muka SF harus dikembalikan.

Pilihan 2. 100% pascabayar sesuai kontrak

Pemasok wajib menetapkan faktur pengiriman dalam rubel dengan kurs Bank Sentral Federasi Rusia yang berlaku pada tanggal pengiriman (klausul 4 pasal 153 Kode Pajak Federasi Rusia).

Opsi #3. Pembayaran di muka sebagian dan pascabayar sesuai kesepakatan

Pemasok wajib menetapkan faktur pengiriman dalam rubel dengan biaya yang terdiri dari:

- bagian yang dibayar, dinilai dengan nilai tukar pada tanggal pembayaran di muka (klausul 14 pasal 167 Kode Pajak Federasi Rusia);

- bagian yang belum dibayar, dinilai dengan nilai tukar pada tanggal pengiriman (klausul 4 Pasal 153 Kode Pajak Federasi Rusia, Surat Kementerian Keuangan Federasi Rusia tertanggal 23 Desember 2015 N 03-07-11 /75467).

Jika sebelumnya telah diterima invoice dimuka untuk pembayaran di muka sebagian dari pemasok, maka menurut SF ini kami juga berhak memotongnya. Namun pada saat penerimaan barang, PPN di muka SF harus dikembalikan.

Pembelian barang berdasarkan kontrak dalam satuan moneter: akuntansi dalam 1C

Menyiapkan fungsionalitas untuk akuntansi kontrak dalam satuan moneter.

Agar program 1C memungkinkan pencatatan kontrak dalam satuan moneter, perlu dilakukan Direktori mata uang memasuki beberapa posisi mata uang.

Membuat perjanjian dalam USD

Jika penyelesaian bersama dengan pemasok dilakukan berdasarkan perjanjian (faktur pembayaran), dinyatakan dalam mata uang atau cu, dan pembayaran dilakukan dalam rubel, maka ketika memasukkan perjanjian di direktori Kontrak, perlu di bagian Perhitungan menunjukkan:

- Harga masuk— mata uang atau nilai tukar yang disepakati yang ditentukan dalam kontrak;

- Pembayaran masuk— kotak centang gosok.

Akun penyelesaian dengan pemasok berdasarkan kontrak dalam satuan moneter.

Saat memilih kontrak dalam USD Untuk melakukan penyelesaian bersama dengan pemasok, rekening penyelesaian yang dimaksudkan dalam 1C untuk kontrak dalam satuan moneter akan secara otomatis dibuat dalam dokumen:

- 60.31 “Penyelesaian dengan pemasok dan kontraktor (dalam satuan moneter)”;

- 60.32 “Penyelesaian uang muka yang diterbitkan (dalam cu).”

Sebagai hasil dari pengeposan dokumen, pengeposan akan dilakukan ke akun terkait untuk penyelesaian bersama dengan pemasok.

Nilai tukar untuk konversi mata uang dalam rubel

Fitur lain dari mengisi dokumen berdasarkan kontrak di cu. adalah ketika barang diposting dalam dokumen Tanda terima (akta, faktur) bagian tabel menunjukkan harga pokok barang yang diterima dalam satuan moneter.

Akuntansi disimpan dalam rubel dan biaya objek yang dinyatakan dalam mata uang asing dapat dikonversi ke rubel (Pasal 12 Undang-Undang Federal 6 Desember 2011 N 402-FZ).

Nilai tukar yang digunakan oleh 1C untuk mengonversi satuan mata uang. dalam rubel, terkait erat dengan tarif dalam Direktori mata uang.

Nilai tukar atau cu yang ditentukan dalam perjanjian ditambahkan ke direktori. Ini bisa berupa nilai mata uang resmi EUR, USD, serta nilai mata uang lainnya, misalnya nilai tukar seperti EUR + 2%, USD – 1%, dll.

Pada saat yang sama, untuk secara otomatis mengisi kursus lain di direktori Mata uang mereka harus dikaitkan dengan kurs resmi Bank Sentral Federasi Rusia.

Tarif yang digunakan untuk penilaian rubel atas harga pokok barang yang dibeli akan berbeda dan bergantung pada prosedur pembayaran berdasarkan kontrak.